Проект FAA по MMPDS показывает, зачем покупателям титана нужна карта доказательств от allowables до партии

Текущий проект заявления FAA о справочнике Metallic Materials Properties Development and Standardization не является новостью о цене титана. Для покупателей титановых прутков, титановых труб, титановых листов и плит, титановых поковок и механически обработанных компонентов это напоминание: справочное значение allowable является лишь одним слоем в авиакосмическом пакете доказательств.

На странице проектов, обновленной 7 мая 2026 года, FAA указала PS-AIR-600-20-05, проект заявления о том, как MMPDS Handbook может использоваться для подтверждения соответствия требованиям FAA к прочности материалов. Проект документа рассматривает MMPDS как признанный источник статистически обоснованных свойств металлических материалов, но одновременно отделяет традиционные формы продукции от нетрадиционных маршрутов, включая аддитивное производство.

Это различие важно, потому что закупки титана движутся сразу в двух направлениях. Традиционные прокатные и кованые продукты по-прежнему должны совпадать по марке, форме, толщине, термообработке, направлению испытаний и формулировкам сертификата. Одновременно проволочные, DED и родственные маршруты пытаются перейти от утверждения каждой детали к более широкой квалификации на основе процесса.

Обновление Norsk Titanium за первый квартал 2026 года показывает тот же вектор со стороны производства. Компания сообщила о соглашении с Airbus по разработке и документированию DED-процесса для технологии RPD, о планируемой установке машины Merke IV RPD на площадке Airbus в Фареле и о совместной работе над процессом изготовления, системами контроля и данными валидации. Более раннее сообщение о сотрудничестве с Airbus описывало цель как переход от квалификации отдельных деталей к более широким процессным методикам для определенных титановых изделий.

Практический вывод для покупателей титана прост: спрашивать нужно не только о том, есть ли свойство материала в справочнике. Нужно понимать, можно ли связать базу allowables с конкретной партией, маршрутом производства, записью инспекции и применением, стоящими за поставкой.

Проект FAA является сигналом соответствия, а не заказом на поставку

Область проекта ограничена аккуратно. Он не превращает каждый металлический материал в автоматически приемлемую готовую деталь и не снимает с заявителя обязанность доказать пригодность материала, процесса и применения.

Для традиционных аэрокосмических металлических материалов MMPDS давно знаком отрасли. Справочник много лет помогает заявителям использовать статистически обоснованные свойства материалов в сертификационной работе. Проект также затрагивает дополнительные правила и случаи поддержания летной годности, что важно для ремонтов, изменений типовой конструкции и пакетов инженерных данных.

Коммерчески самая интересная часть связана с нетрадиционными материалами. Аддитивное производство и связанные технологии соединения или наплавки могут опираться на данные, признанные в справочнике, но покупателю все равно нужны подтверждающие доказательства. На практике эквивалентность материала, стабильность процесса, ключевые переменные, идентичность партии и проектные значения для конкретного применения нельзя оставлять на потом.

Именно здесь поставщики обработанного титана могут создать ценность или риск. Поставщик, понимающий сертификационный маршрут покупателя, способен оформить доказательства так, чтобы их могла проверить служба качества. Поставщик, который отправляет только металл и общий сертификат, оставляет покупателю необходимость восстанавливать цепочку позже.

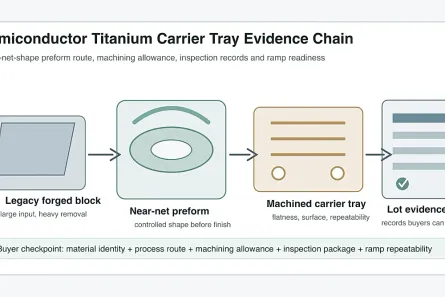

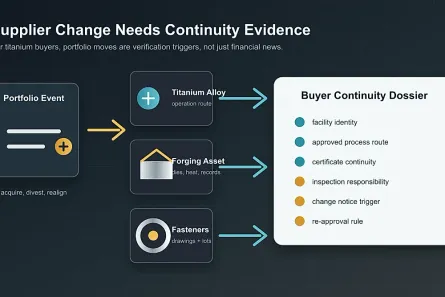

Карта доказательств от allowables до партии

Полезный инструмент покупателя — карта доказательств от allowables до партии. Она соединяет широкую базу свойств материала с конкретным комплектом записей, который приходит вместе с заказом.

| Слой доказательств | Вопрос покупателя | Какие записи по титану запросить |

|---|---|---|

| База allowable | Какой справочник, спецификация или база клиента подтверждает заявленное свойство? | Ссылка MMPDS, спецификация материала клиента, требование чертежа или утвержденные проектные данные |

| Идентичность продукта | Совпадает ли база с поставленной формой? | Сплав и марка, пруток/труба/плита/лист/поковка, диапазон толщины или размера, состояние и термообработка |

| Маршрут процесса | Изготовлен ли продукт по маршруту, который предполагает доказательная база? | Маршрут плавки, ковки или прокатки, трубный маршрут, механическая обработка, окно AM/RPD/DED или субподрядные операции |

| Прослеживаемость партии | Можно ли связать поставку со стабильной совокупностью? | Номер плавки, номер партии, идентификатор заготовки или построения, маршрутный лист, машина или запись партии при необходимости |

| Проверка | Что доказывает соответствие именно этой партии? | Механические испытания, химия, ультразвук или NDT, размерная инспекция, записи по поверхности и термообработке |

| Пригодность к применению | Подходит ли запись для аэрокосмического, медицинского, химического или промышленного применения покупателя? | Ревизия чертежа, одобрение клиента, first-article evidence, допущения по проектным значениям и заметки по управлению изменениями |

Такая рамка предотвращает распространенную ошибку закупок: считать признанный набор данных о материале автоматическим покрытием для любой формы, процесса и геометрии детали.

Традиционный титан тоже требует сопоставления

Упоминание традиционных форм продукции в проекте важно для обычных закупок титана. Аэрокосмические плиты, листы, профили, прутки, заготовки, трубы и поковки могут выглядеть менее новыми, чем аддитивные детали, но они также требуют точного сопоставления.

Покупателю плит нужно проверять диапазон толщины, состояние, плоскостность, ультразвуковую инспекцию и ориентацию испытаний по ASTM B265. Покупателю прутка или заготовки нужно сохранять идентичность плавки, размерный диапазон, состояние после термообработки и базу механических свойств по ASTM B348. Покупателю труб могут понадобиться доказательства маршрута, размерные контроли, состояние поверхности и допущения для работы под давлением по ASTM B338. Покупателю поковок важны маршрут штампа, течение волокна, термообработка, NDT и статус утверждения — обычно сертификация по AMS 4928 для авиакосмических работ из Gr.5 Ti-6Al-4V.

Это не означает, что каждая поставка должна иметь авиационный dossier. Это означает, что покупатель должен знать, какой слой доказательств критичен для применения. Экспортные дистрибьюторы, механические цеха и покупатели компонентов часто находятся между металлургическим производителем и конечной утверждающей стороной. Их коммерческая ценность растет, когда они сохраняют связь между базой материала и downstream-применением.

Нетрадиционный титан повышает документальную нагрузку

Аддитивные и near-net-shape маршруты делают карту более важной, а не менее. Процессная квалификация может уменьшить повторную работу по каждой детали только тогда, когда процесс достаточно контролируем, чтобы оправдать более широкое доверие.

Именно поэтому сигнал Norsk-Airbus полезен для более широкого рынка. Важное слово здесь не только аддитивность. Важное слово — документирование. Покупатели смотрят, смогут ли спецификации процесса, машинные контроли, данные валидации и записи повторяемости стать переносимыми закупочными доказательствами.

Для RPD, DED и других нетрадиционных титановых маршрутов сертификата готовой детали самого по себе недостаточно. Покупателю могут понадобиться семейство машины, контроль сырья или титановой проволоки, окно наплавки, тепловая история, постобработка, план инспекции, база механических испытаний по AMS 4911 для Gr.23 ELI и триггер управления изменениями. Если одна из этих переменных меняется, покупатель должен знать, остается ли прежняя база allowables применимой.

Поэтому традиционный и аддитивный титан не стоит описывать как противоположности. Они конкурируют внутри одной системы доказательств покупателя. Побеждает маршрут, который способен доказать пригодность для применения с наименьшей неконтролируемой неопределенностью.

Что покупателям стоит спросить в этом квартале

Окно комментариев FAA делает проект MMPDS актуальным регуляторным сигналом, но ответ покупателя должен быть операционным. Команды закупок и качества могут начать с пяти вопросов.

Во-первых, какая база allowable или проектного значения используется для продукта, и актуальна ли она для маршрута сертификации или одобрения покупателя?

Во-вторых, совпадает ли поставленная форма продукта с формой, диапазоном размеров, состоянием и маршрутом процесса, предполагаемыми этой базой?

В-третьих, какие записи уровня партии доказывают, что конкретная поставка относится к квалифицированной совокупности, а не просто к тому же семейству сплава?

В-четвертых, какие переменные процесса потребуют уведомления покупателя или повторного одобрения при изменении?

В-пятых, облегчает ли пакет сертификатов поставщика следующий шаг одобрения для покупателя или просто описывает металл?

Для поставщиков титана возможность состоит не в том, чтобы утверждать, будто MMPDS, аддитивное производство или отдельный стандарт решают квалификацию. Более сильная коммерческая позиция — сделать доказательства легко проверяемыми: allowables, форма, маршрут, партия, инспекция и пригодность применения в одной цепочке.

Вывод для покупателя

Текущая дискуссия вокруг MMPDS показывает более широкий сдвиг в закупках титана. Аэрокосмические и другие требовательные покупатели спрашивают не только о том, обладает ли материал сильными свойствами. Они спрашивают, можно ли проследить эти свойства через контролируемый производственный маршрут и конкретную поставку.

Именно это является настоящей закупочной проблемой за проектом FAA и процессной работой Norsk-Airbus. Титановая партия становится коммерчески сильнее, когда ее сертификат не существует отдельно, а встроен в карту доказательств от allowables до партии.

Сопутствующие продукты и услуги

- Титановые прутки — Gr.5/Gr.23 с заводской сертификацией и прослеживаемостью по AMS 4928

- Титановые трубы — бесшовные и сварные, ASTM B338 + размерные записи

- Титановые листы и плиты — авиакосмические формы по ASTM B265

- Титановые поковки — авиакосмические одобренные маршруты с записями течения волокна

- Титановая проволока — сырьё для AM/DED с прослеживаемостью партии

- ЧПУ-обработка титана — квалифицированная контрактная механообработка

- Складские программы — доказательства уровня партии на каждый релиз

FAQ

# Означает ли признание MMPDS, что каждая партия титана автоматически приемлема?

# Что такое карта доказательств от allowables до партии?

# Как это влияет на традиционные титановые прутки, плиты и листы?

# Почему аддитивный или RPD/DED титан отличается?

# Что экспортным покупателям следует запрашивать у поставщиков титана?

Нужен этот материал? Получите заводскую цену напрямую.